-

Телефон

+86-028-63025144

Вычислительная мощность ИИ запускает триллионную индустрию! Цена оптических модулей 1,6 Тл выросла на 70%, при этом китайские компании захватили половину мирового рынка.

2025-12-20

18 декабря 2025 г. (Подробный отчет) Внедрение крупномасштабных моделей, таких как OpenAI GPT-5.2, спровоцировало глобальную гонку вооружений в области вычислительной мощности, и оптические модули, как «основной двигатель» передачи данных, переживают взрывной рост рынка. Последние отраслевые данные показывают, что розничная цена оптических модулей 1,6 Тл выросла с 1200 до более чем 2000 долларов, увеличившись более чем на 70%. Ведущие компании продлили сроки выполнения заказов до третьего квартала 2026 года, официально положив начало золотому веку этого многомиллиардного рынка.

I. Рекордные размеры рынка, высокоскоростные продукты стимулируют рост

Согласно отчету LC Market Report, объем продаж на мировом рынке оптических модулей превысит 23 миллиарда долларов в 2025 году, что на 50% больше, чем в прошлом году, и станет самым высоким темпом роста почти за десятилетие. Этот рост в основном обусловлен рекордными капиталовложениями глобальных поставщиков гипермасштабных облачных услуг, таких как Google, Amazon и ByteDance — каждый сервер ИИ требует 4-8 высокоскоростных оптических модулей, а стоимость закупки оптических модулей для кластера ИИ на уровне 10 000 плат превышает 500 миллионов юаней.

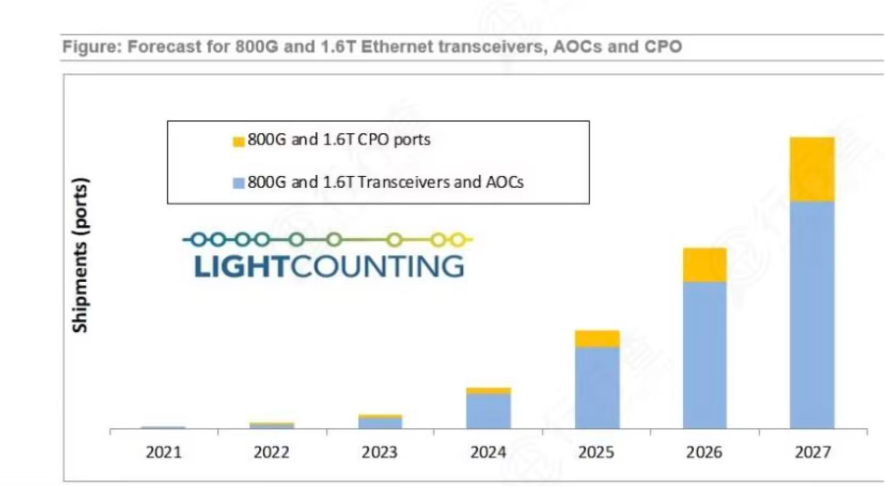

Структура продукта демонстрирует явную тенденцию к модернизации: оптические модули 800G стали стандартным оборудованием для основных производителей, и ожидается, что мировой спрос превысит 20 миллионов единиц в 2025 году, что составит более 50% рыночной доли; Производство продукции с технологическим циклом 1,6 Тл планируется начать в 2026 году, а технология 3,2 Тл находится на стадии предварительных исследований и становится основной движущей силой роста рынка. Китайский рынок особенно впечатляет: к 2025 году его объем приблизится к 70 миллиардам юаней. Семь из десяти крупнейших мировых производителей находятся в Китае, занимая более 50% рынка.

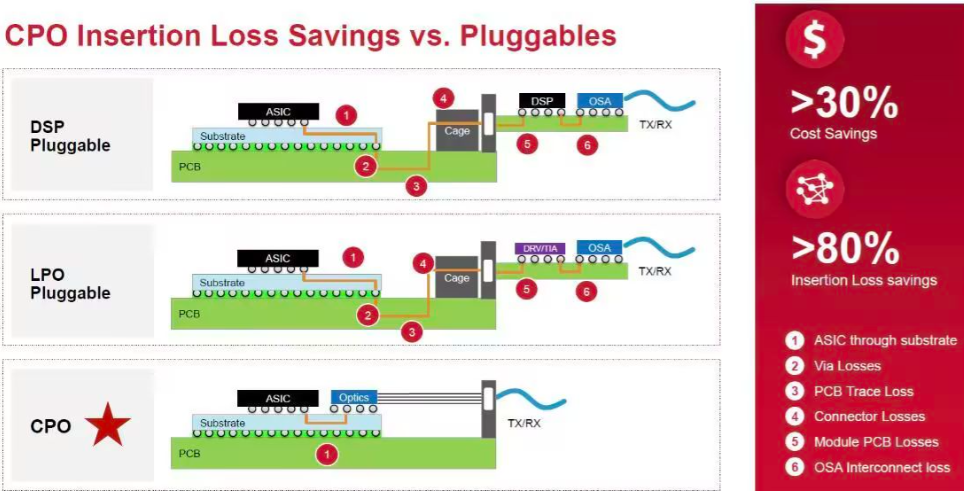

II. Ускоренная технологическая итерация: CPO и кремниевая фотоника становятся центром конкуренции. Потребность в вычислительной мощности стимулирует технологические усовершенствования, и индустрия оптических модулей переживает двойную трансформацию: «скачок скорости + архитектурные инновации»: Скорость передачи: Быстрая итерация от 400G до 800G/1.6T, с увеличением скорости одного канала до 100 Гбит/с благодаря технологии модуляции PAM4 и сжатием задержки до уровня микросекунд; Архитектурные инновации: Технология CPO (совместная упаковка оптоэлектроники) стала главной целью, позволяя напрямую упаковывать оптический модуль и чип, что снижает энергопотребление на 50% и увеличивает плотность полосы пропускания в 3 раза. Такие компании, как InnoLight Technology и Eoptolink, уже запустили планы массового производства;

Достижения в области локализации: компания Guangxun Technology достигла уровня локализации более 50% оптических чипов емкостью 25 г и выше, а компания Yuanjie Technology наладила массовое производство оптических чипов емкостью 200 г, преодолев зарубежную монополию и способствовав увеличению валовой прибыли от высококачественных модулей на 8-10 процентных пунктов.

Ⅲ. Отечественные лидеры прокладывают путь, и структура производственной цепочки имеет свою специфику.

Опираясь на контроль затрат, быстрое реагирование и возможности доставки, отечественные предприятия занимают доминирующее положение на мировом рынке и формируют дифференцированную конкурентную среду.:

Технологический лидер: Zhongji Xuchuang занимает первое место на мировом рынке, на его долю приходится более 30% продуктов 800G, а модуль 1,6T прошел сертификацию NVIDIA. Ожидается, что в 2025 году объем поставок достигнет 3 миллионов, а доля рынка составит 50%;

Король массового производства: во втором квартале 2025 года было произведено 100 000 оптических модулей Xinyisheng 1,6т, а годовая производственная мощность тайского завода достигла 500 000 единиц. В 2024 году чистая прибыль выросла на 312% по сравнению с аналогичным периодом прошлого года.%;

Отечественный эталон: компания Guangxun Technology построила целую производственную цепочку "оптический чип-модуль-оборудование", тесно связанную с Huawei и Bytedance, и в 2024 году Bytedance закупит у нее более 2 миллионов модулей 400G и 1,5 миллиона модулей 800G.;

Невидимый лидер в области компонентов: компания Tianfu Communications, являющаяся партнером Nvidia по CPO, обеспечивает 60% закупок продукции FAU, а маржа валовой прибыли поддерживается на уровне более 50%.

IV. Проблемы цепочки поставок и перспективы на будущее. Несмотря на быстрое развитие отрасли, проблемы сохраняются: рынок фильер Фарадея монополизирован американскими и японскими компаниями. После прекращения продаж компанией Coherent цены выросли на 45,8%, а глобальный дефицит оптических изоляторов, по прогнозам, превысит 200 миллионов единиц к 2025 году. Одновременно следует внимательно отслеживать риски снижения валовой прибыли из-за изменений в технологических процессах и избыточных мощностей. Huatai Securities прогнозирует, что среднегодовой темп роста отрасли может достичь 87% в течение следующих трех лет, а объем рынка, как ожидается, превысит 28 миллиардов долларов США к 2028 году. Институциональные инвесторы рекомендуют сосредоточиться на двух типах компаний: во-первых, на ведущих производителях с быстрой технологической итерацией и значительными патентными резервами; и во-вторых, на компаниях, связанных с североамериканскими облачными провайдерами и обладающих возможностями крупномасштабной доставки. Благодаря развитию проекта «Восток-Запад: данные — Запад: вычисления» и постоянно растущему спросу на вычислительные мощности для искусственного интеллекта, отечественные компании, производящие оптические модули, переходят от «замены» к «лидерству», открывая новую главу в истории развития мировой технологической индустрии.